בנייה עצמית של בית החלומות שכל כך חיכתם לו זה הגשמת חלום אמיתי. היא מאפשרת לכם לעצב את הבית בדיוק כפי שתמיד רציתם, לבחור את החומרים המתאימים, ולבנות מקום שמרגיש שלכם באמת. עם זאת, מימון הפרויקט דורש תכנון קפדני. אז איך מממנים את הבית בלי להכביד על ההוצאות? מימון באמצעות משכנתא לבנייה עצמית הוא פתרון שמאפשר לכם לבנות את הבית שכל כך חלמתם ולשמור על שליטה בתקציב.

מהי משכנתא לבנייה עצמית?

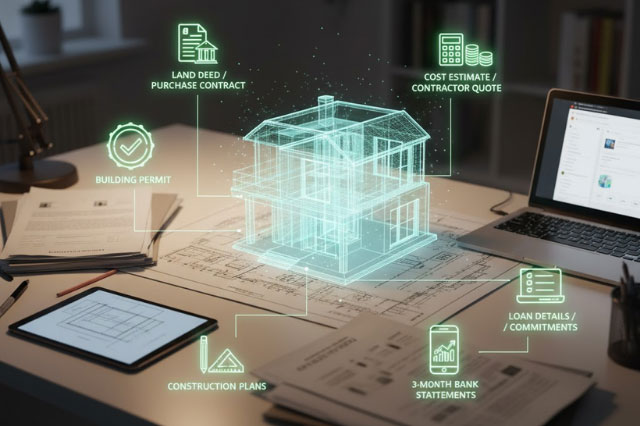

במשכנתא לבנייה עצמית הבנק מעביר כספים לפי שלבי הבנייה. בתחילת הדרך מתקבל סכום ראשוני לרכישת הקרקע או להתחלת העבודות, ובהמשך מושכים את שאר הסכומים בהתאם לדו”ח השמאי. השמאי מבקר באתר, מדווח לבנק על ההתקדמות, והבנק מעביר את התשלום הבא רק לאחר אישורו. השיטה הזו מבטיחה שכל תשלום מתבצע על בסיס עבודה אמיתית ומונעת חריגות תקציביות.

למי משכנתא מהסוג הזה מתאימה?

משכנתא לבנייה עצמית מתאימה למי שמעוניין לתכנן את ביתו מאפס ולנהל את התהליך בעצמו. היא מיועדת למשפחות, לזוגות צעירים וליזמים פרטיים שמחזיקים בקרקע או מתכננים לרכוש אחת. המסלול מתאים למי שיש לו סבלנות, יכולת ניהול ובקרה, ורצון לשלוט בכל פרט בתהליך. מי שמעדיף נוחות ומהירות יעדיף לרכוש נכס קיים.