מה הריבית על משכנתא? זו אחת השאלות הראשונות שעולה מייד בתהליך רכישת דירה, ותשובה על שאלה זו מאפשרת ללווים לקבל החלטות מושכלות ולחסוך סכומים משמעותיים לאורך חיי המשכנתא. הריבית במשכנתא היא אחד הגורמים המשפיעים בעלות הכוללת של הלוואת הדיור. אז בואו נסביר על ההיבטים בנוגע לריבית המשכנתא, ממושגי יסוד ועד נתונים עדכניים, מסוגי הריביות השונים ועד טיפים מעשיים להוזלת הריבית.

מהי ריבית על משכנתא?

ריבית על משכנתא היא בעצם העלות שמשלם הלווה לבנק בתמורה לשימוש בכסף המושאל, ומהווה את הרכיב המשמעותי ביותר בעלות הכוללת של ההלוואה. כאשר רוכשים דירה באמצעות העמדת משכנתא, ההחזר החודשי מורכב משני רכיבים: החזר קרן שזהו מרכיב מסכום ההלוואה המקורי והחזר על מרכיב הריבית שמהווה את עלות המימון. בשנים הראשונות של ההלוואה, חלק גדול יחסית מהתשלום החודשי מיועד לריבית. עם הזמן ועם ירידת יתרת הקרן, משקל הריבית בתשלום הולך ופוחת.

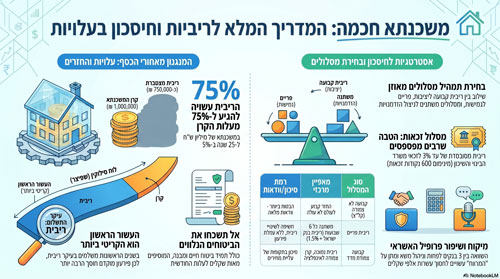

דוגמה מספרית: משכנתא של 1,000,000 ש"ח למשך 25 שנה בריבית שנתית ממוצעת של 5% תגרור החזר חודשי של כ־5,846 ש"ח. סך כל התשלומים יעמוד על כ־1,750,000 ש"ח, כלומר כ־750,000 ש"ח הם עלות ריבית מצטברת לבנק. נתון זה ממחיש עד כמה גובה הריבית על המשכנתא משפיע על העלות הכוללת.

לוח סילוקין: קרן מול ריבית לאורך זמן (לפי לוח שפיצר: הנפוץ ביותר)

לוח סילוקין שפיצר הוא שיטת החישוב הנפוצה ביותר בישראל, שבה ההחזר החודשי קבוע לאורך כל חיי ההלוואה, אך היחס בין רכיב הריבית לרכיב הקרן משתנה עם הזמן. הטבלה הבאה ממחישה זאת על משכנתא של 1,000,000 ש"ח בריבית של 5%:

| שנה | החזר ריבית חודשי | החזר קרן חודשי |

|---|---|---|

| 1 | ~4,167 ש"ח | ~1,679 ש"ח |

| 5 | ~3,758 ש"ח | ~2,088 ש"ח |

| 10 | ~3,191 ש"ח | ~2,655 ש"ח |

| 15 | ~2,480 ש"ח | ~3,366 ש"ח |

| 20 | ~1,591 ש"ח | ~4,255 ש"ח |

| 25 | ~98 ש"ח | ~5,748 ש"ח |

המסקנה המעשית היא שבעשור הראשון משלמים בעיקר ריבית לבנק. לכן, פירעון מוקדם בשנים הראשונות חוסך הרבה יותר מאשר פירעון זהה בשנים המאוחרות.

מי הם הגורמים הנהנים מריבית המשכנתא?

- הבנק: מרוויח את ההפרש בין עלות גיוס הכסף לריבית שגובה מהלווים.

- המדינה: בנק ישראל משתמש בריבית ככלי מדיניות מוניטרית לשליטה באינפלציה ובצמיחה.

- המשקיעים: המשקיעים באג"ח בנקאי מקבלים תשואה המבוססת בין היתר על ריביות המשכנתא.

הריבית היא לא הכל, עלויות נלוות שמשפיעות על ההחזר האמיתי

ההחזר החודשי האמיתי גבוה מהריבית בלבד – יש להוסיף חובת ביטוח חיים וביטוח מבנה. שני ביטוחים אלו הם תנאי לקבלת משכנתא מכל בנק בישראל:

- ביטוח חיים למשכנתא: מכסה את יתרת החוב במקרה פטירה של הלווה. העלות תלויה בגיל, מצב בריאותי וסכום ההלוואה, ויכולה לנוע בין עשרות למאות שקלים בחודש.

- ביטוח מבנה למשכנתא: מכסה נזקים פיזיים לנכס המשועבד. עלותו נמוכה יחסית אך מתווספת להחזר החודשי.

בעת השוואת הצעות בין בנקים, מומלץ לחשב את ההחזר החודשי המלא כולל ריבית משכנתא, קרן וביטוחים.

מהם סוגי הריביות על משכנתא?

בישראל קיימים מספר מסלולי ריבית למשכנתא. לכל מסלול מאפיינים שונים מבחינת יציבות, רמת ריבית ורמת סיכון.

| סוג המסלול | מאפיין מרכזי | הערה חשובה |

|---|---|---|

| קבועה לא צמודה | ריבית זהה לאורך כל חיי ההלוואה | מסלול בטוח – מגן מפני אינפלציה ועליות ריבית. ריבית גבוהה יחסית, אך ההחזר לעולם לא יעלה |

| קבועה צמודת מדד | ריבית קבועה, הקרן צמודה למדד | ריבית נמוכה יחסית, אך הקרן גדלה עם האינפלציה ,סיכון בתקופות אינפלציוניות |

| ריבית פריים | ריבית בנק ישראל + 1.5%, משתנה כל 6 שבועות | ריבית נמוכה, ללא צמידות, ללא עמלת פירעון -עם חשיפה לשינויי ריבית בנק ישראל |

| משתנה כל X שנים | מתעדכנת בנקודות זמן קבועות (2, 5 שנים) | גמישות ופוטנציאל לחיסכון בעת ירידת ריבית, לצד חשיפה לעליות |

| זכאות (משרד הבינוי) | ריבית מסובסדת מהמדינה לזכאים | ריבית נמוכה משמעותית – יתרון משמעותי למי שעומד בקריטריונים |

מסלול הזכאות, יתרון שרבים מפספסים

מסלול זכאות הוא הלוואה בריבית מסובסדת שמעניק משרד הבינוי והשיכון לאוכלוסיות זכאיות. הריבית במסלול זה נמוכה ב־0.5% מהריבית הממוצעת על הלוואות לדיור צמודות מדד בבנקים, ולא עולה על 3% וזהו יתרון משמעותי לאורך שנים.

הזכאות נקבעת על פי שיטת ניקוד מצטבר הכוללת מגוון קריטריונים: שנות נישואים, מספר ילדים, מספר אחים ואחיות, שנות שירות צבאי או לאומי, נכות ועוד. המינימום לקבלת תעודת זכאות עומד על 600 נקודות. הסכום שיתקבל גדל ככל שהניקוד גבוה יותר.

מי עשוי להיות זכאי? זוגות נשואים, עולים חדשים, משפחות עם ילדים, נכים ותושבי אזורי עדיפות לאומית – בהתאם לניקוד המצטבר שלהם. הקריטריונים משתנים מעת לעת. מומלץ לבדוק זכאות באתר משרד הבינוי והשיכון לפני כל פנייה לבנק – כי מסלול הזכאות לוקחים לפני שאר המשכנתא, ויש לו מגבלות סכום.

ריבית פריים: מחושבת לפי הנוסחה: ריבית בנק ישראל + 1.5%. נכון לאפריל 2026, ריבית בנק ישראל עומדת על 4%, ולכן ריבית הפריים עומדת על 5.5%. כאשר נוטלים מסלול פריים, הבנק מוסיף או מחסיר מרווח אישי מעל הפריים בהתאם לפרופיל הלווה. לדוגמה, P-0.5% משמעותו ריבית של 5.0%.

ריביות משתנות – עוגן ומרווח: במסלולי ריבית משתנה, הריבית מורכבת משני רכיבים: עוגן ומרווח. (מפורט כאן במאמר מהו עוגן במסלול משכנתא) העוגן הוא נתון בסיסי המתעדכן בתדירות הקבועה לכל בנק (פעם בחודש או פעמיים בחודש) ומשקף את עלות גיוס הכסף של הבנק. המרווח הוא הרווח שהבנק מוסיף מעל העוגן, ורכיב זה ניתן למשא ומתן. הריבית הסופית היא: עוגן + מרווח.

נקודה חשובה: יועץ משכנתא מנוסה מכיר את לוחות הזמנים של עדכון העוגן בכל בנק. כאשר שני בנקים מציעים תנאים דומים, אך בבנק אחד צפויה ירידת עוגן בשינוי הקרוב, חשוב לבחור בבנק הנכון ולתזמן את משיכת כספי המשכנתא כך שהלווה ייהנה מהירידה עוד לפני החתימה. מרגע החתימה, הריבית מתקבעת עד נקודת השינוי הבאה.

תמהיל משכנתא: איך זה נראה בפועל?

רוב הלווים אינם לוקחים מסלול אחד בלבד, אלא תמהיל משכנתא ובו יש מספר מסלולים המשלבים בין יציבות, גמישות וחיסכון.

דוגמה לתמהיל נפוץ על משכנתא של 1,000,000 ש"ח:

| מסלול | סכום | תפקיד בתמהיל |

|---|---|---|

| פריים (P-0.5%) | 330,000 ש"ח | גמישות ופירעון מוקדם ללא עמלה |

| קבועה לא צמודה | 340,000 ש"ח | עוגן יציבות, הגנה מפני אינפלציה |

| משתנה כל 5 שנים צמודה | 330,000 ש"ח | ריבית נמוכה יחסית עם חשיפה מבוקרת |

תמהיל זה מייצג איזון בין שלושה צרכים: וודאות בהחזר, ריבית ממוצעת סבירה, וגמישות לפירעון מוקדם. בפועל, כל לווה צריך תמהיל המותאם לצרכיו, לגילו, ליציבות הכנסתו ולתכניותיו העתידיות.

מהי השפעת בנק ישראל על ריבית המשכנתא?

בנק ישראל קובע את ריבית הבנק המרכזי 8 פעמים בשנה, וכל שינוי משפיע ישירות על ריבית הפריים ועקיפות על שאר המסלולים. החלטות אלו משפיעות ישירות על שני מסלולי משכנתא מרכזיים: ריבית הפריים (השנוי הינו מיידי) וריביות המשתנות (דרך עוגן האג"ח). עליה בריבית בנק ישראל מייקרת הלוואות ומצמצמת ביקושים, מה שמסייע בריסון האינפלציה. ירידה בריבית מזולת אשראי ומעודדת פעילות כלכלית.

נתונים עדכניים (אפריל 2026):

- נובמבר 2025: הוועדה המוניטרית הורידה את הריבית לראשונה זה כשנתיים, ב־0.25% לרמה של 4.25%.

- ינואר 2026: הורדה נוספת ב-0.25% לרמה של 4% – ההפחתה השנייה ברצף.

- פברואר ומרץ 2026: הריבית הושארה ללא שינוי ברמה של 4%, על רקע אי-וודאות גיאופוליטית ועלייה בסיכוני האינפלציה.

- ריבית פריים נוכחית: 5.5%.

- תחזית בנק ישראל (מרץ 2026): הריבית עשויה לרדת לטווח 3.5%-3.75% ברבעון הראשון של 2027. זוהי תחזית מעודכנת כלפי מעלה ביחס לתחזית ינואר, בשל השפעות המלחמה ועלייה בתחזית האינפלציה ל־2.3% שנה קדימה.

מה גובה הריבית על המשכנתא כיום?

נכון לאפריל 2026, ריבית הפריים עומדת על 5.5%, וריבית קבועה צמודה לטווח ארוך נעה סביב 3.30%-3.57%. נתונים אלו הם כלי עבודה חיוני לכל מי שמתעניין במה הריבית על משכנתא בשוק הנוכחי. בנק ישראל מפרסם מדי חודש את הריביות הממוצעות שניתנו בפועל על ידי הבנקים, כממוצע משוקלל של הריביות על ההלוואות שהבנקים נתנו או חידשו באותו חודש.

על פי נתוני דצמבר 2025 שפרסם בנק ישראל בינואר 2026:

- ריבית קבועה צמודת מדד לתקופות של מעל 20 שנה: 3.30%-3.57%.

- ריבית פריים נוכחית: 5.5%.

- ריביות משתנות: משתנות לפי סוג העוגן ותדירות השינוי.

חשוב להבהיר: הריביות הממוצעות הן נתון סטטיסטי כללי. הריבית שיקבל לווה ספציפי תלויה בפרופיל האישי שלו, בתמהיל המבוקש, ובתוצאות המשא ומתן מול הבנקים.

מהם הגורמים שקובעים את הריבית במשכנתא שלכם?

הריבית במשכנתא שלכם נקבעת לפי פרופיל הסיכון של הלווה – ככל שהסיכון נמוך יותר בעיני הבנק, כך הריבית נמוכה יותר.

| גורם | השפעה על הריבית |

|---|---|

| שיעור מימון (LTV) | הון עצמי גבוה מוריד ריבית; מימון מעל 70% מעלה אותה |

| היסטוריית אשראי | התנהלות תקינה מורידה ריבית; פיגורים מעלים אותה |

| הכנסה ויציבות תעסוקתית | שכיר ותיק עם שכר יציב מקבל תנאים טובים יותר מעצמאי |

| עומס חוב קיים | יחס החזר נמוך מ-30% מהכנסה – יתרון; מעל 40% – חיסרון |

| סכום ההלוואה | סכום גבוה מגביר כוח מיקוח מול הבנק |

| מספר ההצעות | פנייה לכמה בנקים יוצרת תחרות ומורידה ריבית |

השפעת דירוג האשראי על ריבית המשכנתא

היסטוריית אשראי תקינה תאפשר קבלת תנאים טובים יותר וזה יסייע להוריד את הריבית על המשכנתא בעשרות אלפי שקלים לאורך חיי המשכנתא. הבנקים בישראל מבצעים בדיקת רקע אשראי מקיפה עוד לפני אישור עקרוני למשכנתא. להיסטוריית האשראי השפעה ישירה על הריבית המוצעת.

מה הבנק בוחן:

- התנהלות פיננסית: פיגורים בהחזרי הלוואות, חריגות בחשבון, המחאות שחזרו.

- עומס חוב: הלוואות קיימות ויחס ההחזר מסך ההכנסה.

- יציבות תעסוקתית: ותק בעבודה ואופי ההכנסה.

- סטטוס הנכס: נכס מוסדר בישום יקבל תנאים טובים, לעומת נכס שאין בו זיהוי וודאי או נכס המוגדר בסיכון.

ניתן לשפר את נתוני האשראי לפני פנייה לבנק באמצעות סגירת התחייבויות, הקפדה על תשלומים בזמן, וצמצום יחס ההחזר.

כיצד לבדוק ריביות בפועל?

הדרך הטובה ביותר לבדוק את הריבית על המשכנתא היא לפנות בו זמנית למספר בנקים ולהשוות הצעות, תוך שימוש בנתוני בנק ישראל כבסיס למשא ומתן.

- אתר בנק ישראל: אתר בנק ישראל מפרסם מדי חודש את הריביות הממוצעות שניתנו בפועל, מחולקות לפי סוגי מסלול ותקופת הלוואה. זהו הנתון הרשמי שיש להביא לשולחן המשא ומתן.

- פנייה ישירה לבנקים: מומלץ לפנות לפחות ל־3 בנקים שונים ולבקש הצעות מפורטות. הצעה מבנק אחד מהווה קלף מיקוח מול בנק אחר.

- קבוצות ופורומים מקצועיים: מאפשרים לבדוק תנאים שאנשים קיבלו בפועל בסיטואציות דומות.

- יועץ משכנתא: מנהל את תהליך ההשוואה בצורה מקצועית עם גישה לנתוני שוק עדכניים.

השוואה נכונה אינה מסתכמת בריבית בלבד. יש להתחשב בתמהיל המלא, אורך ההלוואה, עמלות, ביטוחים ותנאי פירעון מוקדם.

איך להוזיל את ריבית המשכנתא שלכם?

קבלו דרכים מעשיות להוזיל את ריבית המשכנתא:

- הגדלת ההון העצמי: שיעור מימון נמוך מצמצם את הסיכון של הבנק ומשפיע ישירות על הריבית.

- קבלת הצעות ממספר בנקים: תחרות בין בנקים מייצרת לחץ להורדת ריביות.

- שיפור נתוני האשראי: צמצום התחייבויות ושמירה על רצף תשלומים תקין לפני הגשת הבקשה.

- צמצום הלוואות קיימות: הקטנת יחס ההחזר מסך ההכנסה מחזקת את פרופיל הלווה.

- משא ומתן על המרווח: במסלולים המשתנים, המרווח הוא הרכיב הניתן למשא ומתן ומשפיע על ריבית המשכנתא הסופית.

- בניית תמהיל מותאם: תמהיל נכון מאזן בין יציבות לחיסכון בהתאם לצרכי הלווה.

- בדיקת זכאות: בדיקת זכאות למסלול משרד הבינוי והשיכון לפני כל פנייה לבנק – עשויה להוזיל משמעותית את הריבית הממוצעת.

- תזמון נכון: בתקופות של ירידת ריבית, מסלולים משתנים מציעים יתרון; בתקופות של עליית ריבית, מסלולים קבועים מציעים ביטחון.

- בחינת מחזור משכנתא: לווים עם משכנתא קיימת בתנאים פחות טובים מומלץ לבדוק את כדאיות המחזור.

- תזמון מועד שינוי בעוגן: יועץ מנוסה יכול לאתר בנק שצפויה בו ירידת עוגן קרובה, ולמקסם את ההטבה לפני החתימה.

- שימוש ביועץ משכנתא מנוסה : ייעוץ מקצועי מחזיר את עלותו בחיסכון ריבית לאורך שנות ההלוואה.

מהם הטעויות הנפוצות של נוטלי משכנתא?

- קבלת הצעה מבנק אחד בלבד: ללא השוואה, לא ניתן לדעת האם ההצעה תחרותית.

- התמקדות בריבית בלבד: הריבית היא גורם אחד מתוך מספר. תמהיל, עמלות, ביטוחים וגמישות בפירעון הם גורמים משמעותיים לא פחות.

- התעלמות מהמרווח: לווים רבים מתמקדים בריבית הנומינלית מבלי להבין כי המרווח הוא הרכיב הניתן לשינוי במסלולים המשתנים.

- בדיקת זכאות: רבים אינם בודקים האם הם זכאים להלוואת משרד הבינוי, ומפספסים ריבית מסובסדת משמעותית.

- עמלת פירעון מוקדם: חשוב לבחון את עלות הפירעון לפני בחירת מסלול קבוע, בייחוד אם צפוי פירעון מוקדם.

- הצמדה למדד: מסלול צמוד מדד עשוי להיראות זול יותר, אך בתקופות אינפלציוניות עלות הקרן עולה ומגדילה את החוב.

- מרכיב עלות הביטוחים: ביטוח חיים ומבנה מתווספים להחזר החודשי ויש לכלול אותם בהשוואה בין הצעות.

- לוותר על ייעוץ מקצועי: בשל עלות הייעוץ, לווים רבים מוותרים עליו ומפסידים חיסכון פוטנציאלי גבוה בהרבה.

שאלות ותשובות נפוצות שאתם חייבים לדעת

שאלה: מהי הריבית השנתית על משכנתא?

תשובה: הריבית השנתית על משכנתא היא שיעור הריבית המחושב לתקופה של שנה על יתרת הקרן. בפועל, הריבית מחושבת על יתרת הקרן בכל חודש, ולכן סכום הריבית השקלי פוחת עם הזמן. לדוגמה: ריבית שנתית של 5% על הלוואה של 500,000 ש"ח תהיה כ־25,000 ש"ח בשנה הראשונה, ותרד בהדרגה ככל שהקרן מוחזרת.

שאלה: מהי הריבית הממוצעת על משכנתא?

תשובה: הריבית הממוצעת על משכנתא בישראל עומדת נכון לדצמבר 2025 על 3.30%-3.57% במסלול קבוע צמוד לתקופות ארוכות, ו־5.5% בריבית פריים. בנק ישראל מפרסם נתונים מעודכנים מדי חודש לפי סוג מסלול ותקופת הלוואה – מומלץ לבדוק לפני כל פנייה לבנק.

שאלה: מהי ריבית על משכנתא הפוכה?

תשובה: ריבית על משכנתא הפוכה היא הריבית על הלוואה לבעלי נכס מגיל 60 ומעלה, ללא החזר חודשי שוטף ,הריבית נצברת על הקרן עד מכירת הנכס או פטירת הלווה. הריבית על משכנתא הפוכה גבוהה בדרך כלל ממשכנתא רגילה, ומומלץ להתייעץ עם מומחה לפני קבלת החלטה.

שאלה: האם ניתן לנהל משא ומתן על הריבית במשכנתא?

תשובה: כן. הריבית על משכנתא אינה מחיר קבוע, וניתן להוזיל אותה באמצעות תחרות בין בנקים. הגשת הצעות מכמה בנקים בו זמנית ושימוש בהן כקלפי מיקוח היא הדרך האפקטיבית ביותר. יועץ משכנתא יכול לנהל את התהליך הזה עבורכם.

שאלה: מה ההבדל בין ריבית קבועה לריבית משתנה?

תשובה: ריבית קבועה אינה משתנה לאורך תקופת ההלוואה; ריבית משתנה מתעדכנת בנקודות זמן קבועות בהתאם לשינויים בעוגן. לריבית קבועה יתרון הוודאות וההגנה מפני אינפלציה; לריבית משתנה פוטנציאל לחיסכון בעת ירידת ריבית, לצד חשיפה לעליות.

שאלה: כיצד משפיעה עליית ריבית בנק ישראל על ההחזר החודשי?

תשובה: עליית ריבית בנק ישראל מעלה מיידית את ההחזר החודשי של לווים במסלול פריים, ואינה משפיעה על לווים במסלול קבוע עד תום תקופת המסלול. לווה שנטל 500,000 ש"ח בפריים וריבית בנק ישראל עלתה ב־1% – ההחזר החודשי שלו יעלה בכ־250-300 ש"ח.

החשיבות בייעוץ מקצועי בתהליך המשכנתא

יועץ משכנתא מומלץ יכול לחסוך ללווה עשרות אלפי שקלים לאורך חיי ההלוואה , בעיקר דרך ניהול משא ומתן על ריבית משכנתא ובניית תמהיל מותאם. לקיחת משכנתא היא תהליך מורכב הכולל בחירת תמהיל, ניהול משא ומתן מול בנקים, והתאמה לצרכים הפיננסיים של הלווה לאורך שנים.

יתרונות בתהליך עם יועץ המשכנתא:

- ניהול משא ומתן מקצועי: יועץ מנוסה מכיר את מבנה הריביות בכל בנק ויודע כיצד להשיג את המרווח הנמוך ביותר.

- הכרת עוגני הבנקים: יועץ מיומן יודע מתי כל בנק מעדכן את העוגן שלו ויכול לנצל זאת לטובת הלקוח.

- בניית תמהיל מותאם: תמהיל משכנתא נכון מאזן בין יציבות לחיסכון בהתאם למצב הלווה ולתכניותיו.

- בדיקת זכאות: איתור זכאות למסלול משרד הבינוי והשיכון שרבים מפספסים.

- גישה לכמה בנקים: היועץ פועל מול כלל הבנקים ויוצר תחרות אמיתית.

- ייעוץ שוטף: ניתוח כדאיות מחזור, פירעון מוקדם, ושינוי תמהיל לאורך חיי ההלוואה.

ייעוץ מקצועי כרוך בעלות, אך בדרך כלל מחזיר את עצמו בחיסכון ריבית משכנתא המצטבר לאורך עשרות שנות ההלוואה.

מושגים נוספים חשובים

מחזור משכנתא: סגירת המשכנתא הקיימת ולקיחת משכנתא חדשה(העמדת אשראי חדש) בתנאים משופרים. כדאי לבדוק מחזור כאשר ריביות ירדו משמעותית, פרופיל הסיכון של הלווה השתפר, או התמהיל הקיים אינו מתאים עוד לצרכים. לפני מחזור יש לבחון את עמלת הפירעון המוקדם.

יחס החזר: על פי הרגולציה של בנק ישראל ניתן לקחת עד 75% ממחיר הנכס לרוכשי דירה ראשונה וסכום ההחזר החודשי לא יעלה על 50% מהכנסת משק הבית.הבנקים מחשבים יחס החזר עד 40% מגובה ההכנסות.

ריבית נומינלית לעומת ריבית אפקטיבית: ריבית נומינלית היא הריבית המצוינת בהסכם. ריבית אפקטיבית לוקחת בחשבון את תדירות חישוב הריבית ומשקפת את העלות האמיתית. בשל חישוב חודשי, הריבית האפקטיבית מעט גבוהה מהנומינלית.

לסיום, אז מה כדאי לקחת מכאן?

ריבית המשכנתא היא גורם מכריע בעלות הכוללת של רכישת הדירה, אך היא אינה הגורם היחיד. תמהיל נכון, מרווח נמוך, בדיקת זכאות ועלויות ביטוח מתאימות – כולם יחד קובעים את ההחזר האמיתי.

השוואת ריביות בין בנקים, ניהול משא ומתן מקצועי על המרווח, ובניית תמהיל המותאם לצרכים האישיים, הם הכלים המרכזיים להשגת תנאי משכנתא מיטביים. לנוכח מורכבות התהליך וסכומי הכסף המעורבים, אתם מוזמנים לפנות אלינו לשחקים ואנו נדאג לכם למשכנתא בתנאים הטובים ביותר.

המידע במאמר זה נועד למטרות הכללה והרחבת ידע בלבד ואינו מהווה ייעוץ פיננסי, משפטי או מקצועי מכל סוג שהוא. הנתונים המוצגים מבוססים על מקורות פומביים ועשויים להשתנות. לפני קבלת כל החלטה הנוגעת למשכנתא, מומלץ להתייעץ עם יועץ משכנתאות מוסמך.